|

|||||||||||||||

| biz4you « bokföring « löpande bokföring | |||||||||||||||

| startsidan | om biz4you | creative commons | kurser | sitemap | viktiga datum | UF-året | referenser | FAQ | |||||||

|

|||||||||||||||

"Don't lose faith. I'm convinced that the only thing that kept me going was that I loved what I did. You've got to find what you love. And that is as true for your work as it is for your lovers. Your work is going to fill a large part of your life, and the only way to be truly satisfied is to do what you believe is great work. And the only way to do great work is to love what you do. If you haven't found it yet, keep looking. Don't settle. As with all matters of the heart, you'll know when you find it. And, like any great relationship, it just gets better and better as the years roll on. So keep looking until you find it. Don't settle. Stay hungry, stay foolish " |

- Stev Jobs, Mastermind |

bokföringens historia |

||||||||||||||||

Det är i franciskanermunken Luca Paciolis publikation, Summa di Arithmética, tryckt i Venedig 1494, man finner den första beskrivningen av bokföringens idé. Broder Luca kodifierade systemet i ett appendix till ovan nämnda bok. |

||||||||||||||||

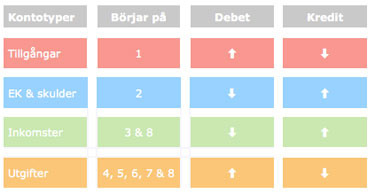

fyra olika kontotyper |

||||||||||||||||

I kontoplanen har olika affärshändelser fått olika nummer [koder] så du kan hålla isär dem. De olika affärshändelserna är uppdelade under fyra olika kontotyper,

Klicka på bilden för att läsa mer om kontotyper. |

||||||||||||||||

rätt kontotyp & kontonummer

l ö p a n d e b o k f ö r i n g |

||||||||||||||||

Det är viktigt att du bokför på rätt kontotyp och på rätt kontonummer. Börja med att ta reda på vad som har hänt.

|

||||||||||||||||

kontonummer i BAS-planen |

||||||||||||||||

BAS-planen innehåller flera hundratals olika konton så det brukar sällan vara några problem att kunna koppla en affärshändelse till ett specifikt nummer. Men, om du skulle sakna ett kontonummer är det bara att lägga till. Se bara till att det hamnar under rätt kontotyp. |

||||||||||||||||

debet & kredit - inköp

l ö p a n d e b o k f ö r i n g |

||||||||||||||||

2 enkla regler |

||||||||||||||||

debet & kredit - försäljning

l ö p a n d e b o k f ö r i n g |

||||||||||||||||

2 enkla regler |

||||||||||||||||

debet & kredit - överföring

l ö p a n d e b o k f ö r i n g |

||||||||||||||||

2 enkla regler |

||||||||||||||||

| övningsuppgift, kontonummer l ö p a n d e b o k f ö r i n g |

||||||||||||||||

Lär dig de vanligaste kontonumren så blir det både lättare och snabbare att kontera olika affärshändelser. |

||||||||||||||||

| övningsuppgift, kontonummer l ö p a n d e b o k f ö r i n g |

||||||||||||||||

Lär dig de vanligaste kontonumren så blir det både lättare och snabbare att kontera olika affärshändelser. |

||||||||||||||||

bokföra försäljning |

||||||||||||||||

Företaget kan sälja till sina kunder kontant eller på kredit.

Meka AB bokför en kreditförsäljning, 140 000 kr exkl. moms 35 000 kr.

|

||||||||||||||||

exempel, bokföra försäljning |

||||||||||||||||

Den 3 mars skriver Blå Skimmer AB ut och skickar en en faktura till deras kund A-lack AB. Fakturan gäller försäljning på 80 000 kr exklusive moms 20 000 kr. Efter 5 dagar ringer kunden upp och påpekar att vissa av produkterna inte har samma färg. Parterna kommer överens om en prisjustering med 15 %. Den 3 mars skriver företaget ut en kreditfaktura och skickar den till sin kund. Kreditfakturan är på 12 000 exkl. moms 3 000 kr. Den 2 april erhåller Blå Skimmer AB betalning från sin kund A-lack AB. |

||||||||||||||||

träna på övningsuppgifter |

||||||||||||||||

För att lära dig bokföring krävs att du först läser teorin bakom. Därefter är det viktigt att du fördjupar dina kunskaper och färdigheter genom att träna på olika nivåindelade uppgifter inom bokföring,

|

||||||||||||||||

| varutransaktionen l ö p a n d e b o k f ö r i n g |

||||||||||||||||

Fakturan ligger till grund för att verifiera att en varutransaktion ägt rum.

|

||||||||||||||||

bokföra inköp |

||||||||||||||||

Företaget kan köpa in, kontant eller på kredit, från sina leverantörer.

Lizza AB bokför ett kreditinköp, 80 000 kr exkl. moms 20 000 kr.

|

||||||||||||||||

exempel, bokföra inköp |

||||||||||||||||

Den 17 juni erhåller Aqua Chem AB en faktura från deras leverantör Clorid AB. Fakturan gäller kreditinköp av råvaror. Fakturan är på 600 000 kr exkl. moms 150 000 kr. Efter 11 dagar kontaktar Aqua Chem AB deras leverantör och påpekar att en del av produkterna har passerat bäst före datum. Parterna kommer överens om en prisjustering med 3 %. Den 1 juli erhåller Aqua Chem AB en kreditfaktura. Kreditfakturan är på 12 000 exkl. moms 3 000 kr. Den 16 juli betalar Aqua Chem AB sin leverantör Clorid AB. |

||||||||||||||||

resultaträkning [RR] |

||||||||||||||||

Företagets resultaträkning [RR] är en sammanställning av årets kostnader och intäkter.

|

||||||||||||||||

balansräkning [BR] |

||||||||||||||||

Företagets balansräkning [BR] är en sammanställning av deras tillgångar, eget kapital och skulder.

|

||||||||||||||||

reskontra

l ö p a n d e b o k f ö r i n g |

||||||||||||||||

En reskontra är en underbokföring som används för att specificera företagets kunder och leverantörer så att du ser varje företag specifikt för sig själv. Adress, kreditvillkor, historik och annan väsentlig ekonomisk information.

|

||||||||||||||||

| kontering l ö p a n d e b o k f ö r i n g |

||||||||||||||||

Det har ingen betydelse hur du tränar bokföring. Om du tränar på bokföringsorder eller på t-konto. Det är samma sak och samma regler som gäller. Låt inte formatet skrämma dig utan ta ansvar för att du är bekväm med alla format.

De flesta konteringar i ett företag är olika varianter på,

|

||||||||||||||||

| övningsuppgift #1 l ö p a n d e b o k f ö r i n g |

||||||||||||||||

| övningsuppgift #2 l ö p a n d e b o k f ö r i n g |

||||||||||||||||