|

|||||||||||||||

| biz4you « bokföring « bokföringsexempel för UF-företaget | |||||||||||||||

| startsidan | om biz4you | creative commons | kurser | sitemap | viktiga datum | UF-året | referenser | FAQ | |||||||

|

|||||||||||||||

38 praktiska affärshändelser i UF-företaget |

Ett UF-företag kan inte momsregistreras. Momsen blir en kostnad när du köper saker och en intäkt när du säljer företagets produkter. Det innebär att företaget får behålla mellanskillnaden mellan utgående moms [försäljning] och ingående moms [inköp]. En bra affär med andra ord. |

håll koll på pengarna! |

||||||||||||||||||||||||||||||||||||||||

Vi vet av erfarenhet att det lätt blir oordning i företagets bokföring.

I ett UF-företag blir det lätt strul med pengar. Varje affärshändelse ska verifieras med kvitto eller faktura. Om UF-företaget inte kan verifiera en affärshändelse finns ingen affärshändelse. Då får du/ni betala med privata pengar. Låt endast ekonomichefen betala. Om t ex UF-företaget ska åka på kick-off är det bäst att ni betalar i förväg till ekonomichefen som därefter betalar via Swish. Då blir det färre bokföringstransaktioner i företaget. |

||||||||||||||||||||||||||||||||||||||||

annonsering |

||||||||||||||||||||||||||||||||||||||||

Start UF väljer att satsa på en liten annons i tidningen - Vi i villa, som har en upplaga på ca 500 000 tidningar. Fakturan som anländer är på 1 200 kr inklusive moms.

|

||||||||||||||||||||||||||||||||||||||||

arbetskläder |

||||||||||||||||||||||||||||||||||||||||

Start UF erhåller en faktura för 3 stycken T-shirts som ska användas på den kommande UF-mässan. Fakturan som anländer är på 600 kr inklusive moms. Tee AB ger 30 dagars kredit.

|

||||||||||||||||||||||||||||||||||||||||

bilersättning |

||||||||||||||||||||||||||||||||||||||||

När Gina ska besöka en leverantör på Väla utanför Helsingborg använder hon sin privata bil. Bilens mätarställning visar att resan varit 63 km lång tur och retur. Vid resor i tjänsten med egen bil är den skattefria milersättningen 18,50 kr per mil detta år. Det innebär att Gina ska ersättas med 6,3 mil x 18,50 kr per mil = 116,55 kr. Kontrollera

Två dagar senare betalar Start UF ut pengar till Ginas privata bankkonto.

|

||||||||||||||||||||||||||||||||||||||||

biljetter för transport |

||||||||||||||||||||||||||||||||||||||||

Gina ska besöka en leverantör i Båstad och tar därför ut 100 kr från kassan. En tur och returbiljett, Helsingborg-Båstad, kostar 82 kr inklusive moms.

|

||||||||||||||||||||||||||||||||||||||||

eget uttag |

||||||||||||||||||||||||||||||||||||||||

Emil tar ut 118 kr från företagets kassa. Pengar som han tidigare lånat ut till företaget när han betalade för sin resa till årets kick-off.

|

||||||||||||||||||||||||||||||||||||||||

egen insättning |

||||||||||||||||||||||||||||||||||||||||

Paula & Gina var på Interflora och köpte några gröna växter som ska pryda kontoret de närmaste månaderna. De fick betala 424 kr inklusive moms för blommorna. Eftersom de gömt att ta ut pengar från företagets kassa fick de lägga ut egna pengar. Båda tjejerna betalade vars 212 kr med sina privata bankkort.

|

||||||||||||||||||||||||||||||||||||||||

facklitteratur |

||||||||||||||||||||||||||||||||||||||||

Det bästa sättet att skapa det bästa teamet är via kontinuerlig fortbildning. Start UF köper tre böcker om grupputveckling och ledarskap som alla medarbetare ska läsa. Fakturan är på 638 kr inklusive moms. Bohandeln ger 30 dagars kredit.

|

||||||||||||||||||||||||||||||||||||||||

försäljning, kontant |

||||||||||||||||||||||||||||||||||||||||

Start UF har sålt sina första produkter kontant, 540 kr.

|

||||||||||||||||||||||||||||||||||||||||

försäljning, kredit |

||||||||||||||||||||||||||||||||||||||||

Företagets telefonkampanj mot lokala företag har genererat den första kunden, Dahlboms Svets & Plåt AB. VD:n är musiknörd och diggar jazz. Emil skriver ut företagets första faktura på 16 CD-ställ á 180 kr, totalt 2 880 kr. Start UF ger 30 dagars kredit.

|

||||||||||||||||||||||||||||||||||||||||

försäljning, mässor |

||||||||||||||||||||||||||||||||||||||||

När Start UF ställer ut på musikmässan i Lund har de ett mässerbjudande. Mässbesökarna kan köpa ett CD-ställ för 105 kr. De säljer 62 CD-ställ för totalt 6 510 kr.

|

||||||||||||||||||||||||||||||||||||||||

försäljning, sponsring |

||||||||||||||||||||||||||||||||||||||||

Emils pappa väljer att sponsra Start UF med 2 000 kr som förs över till företagets bankkonto. Start UF bokför deras inbetalning [sponsring].

Två veckor senare väljer Emils pappa att sponsra Start UF med 20 timmar webbutveckling. Eftersom Emils pappas företag erhåller fakturan använder Start UF sig av en bokföringsorder när de registrerar affärshändelsen.

|

||||||||||||||||||||||||||||||||||||||||

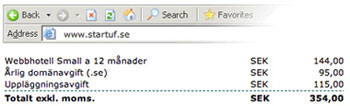

hemsida [webbplats] |

||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||

Företaget har valt att köpa domännamnet www.startuf.se och att lägga upp sin webbplats på www.one.com. De får betala i förskott via företagets bank.

|

||||||||||||||||||||||||||||||||||||||||

inbetalning, kontant |

||||||||||||||||||||||||||||||||||||||||

Gina har varit på kalas och sålt 12 CD-ställ á 120 kr; totalt 1 440 kr.

|

||||||||||||||||||||||||||||||||||||||||

| inbetalning, kredit e x e m p e l - p r a k t i s k b o k f ö r i n g |

||||||||||||||||||||||||||||||||||||||||

Dahlboms Svets & Plåt AB betalar sin faktura, 2 880 kr, efter 28 dagar.

Pengarna sätts in på Start UF:s checkräkningskonto. När kunden betalar försvinner den tidigare kundfordringen.

|

||||||||||||||||||||||||||||||||||||||||

| kick-off UF e x e m p e l - p r a k t i s k b o k f ö r i n g |

||||||||||||||||||||||||||||||||||||||||

Alla företagets medarbetare åker gemensamt ned till årets kick-off i Malmö. Biljetterna på Skånetrafiken kostar 59 kr inklusive moms, enkel resa. Det blir totalt 3 personer x 118 kr = 354 kr tur och retur.

Om t ex Emil betalt alla biljetter med privata pengar hade bokföringen sett ut enligt nedan.

|

||||||||||||||||||||||||||||||||||||||||

kontorsmaterial |

||||||||||||||||||||||||||||||||||||||||

Paula tar ut pengar från företagets kassa och köper två pärmar för 48 kr inklusive moms.

|

||||||||||||||||||||||||||||||||||||||||

kundfordringar |

||||||||||||||||||||||||||||||||||||||||

Start UF har sålt 10 st CD-ställ á 180 kr inklusive moms till en lokal inredningsbutik. Start UF skriver ut och skickar en faktura på 1 800 kr.

|

||||||||||||||||||||||||||||||||||||||||

leverantörsskulder |

||||||||||||||||||||||||||||||||||||||||

Start UF har köpt in varor från en leverantör i Varberg. Fakturan som anländer som är på 8 850 kr inklusive moms. Företaget erhåller 30 dagar kredit.

|

||||||||||||||||||||||||||||||||||||||||

mobiltelefon |

||||||||||||||||||||||||||||||||||||||||

Enligt företagets handlingsplan ska Start UF ringa 200 lokala företag för att få dem att köpa julgåvor till sina anställda.

|

||||||||||||||||||||||||||||||||||||||||