|

|||||||||||||||

| biz4you « bokföring « speciella händelser | |||||||||||||||

| startsidan | om biz4you | creative commons | kurser | sitemap | viktiga datum | UF-året | referenser | FAQ | |||||||

|

|||||||||||||||

| "Det väsentligaste som man kan säga om ekonomer är att de så gott som alltid har fel" |

- Pehr G Gyllehammar, 1935-, legendarisk CEO på Volvo |

|

försäljning av AT |

||||||||||||||||||||||||||||||||||||||||||||||||

När företaget säljer en anläggningstillgång [AT] som t ex en maskin, en inventarie eller en bil kan tre olika scenarios uppstå.

|

||||||||||||||||||||||||||||||||||||||||||||||||

exempel, försäljning av AT |

||||||||||||||||||||||||||||||||||||||||||||||||

Den 18 augusti 20x1 investerar Tres Chic Boutique AB i nya inventarier. De erhåller en faktura från deras leverantör på 2 200 000 kr exkl. moms. Deras inventariers ekonomiska livslängd beräknas till 8 år. Den 11 april 20x5 avyttras företagets inventarier för 1 280 000 kr inkl. moms. Bokför försäljningen av företagets inventarier. |

||||||||||||||||||||||||||||||||||||||||||||||||

exempel, försäljning av AT |

||||||||||||||||||||||||||||||||||||||||||||||||

Den 7 juni 20x1 investerar Chekkers AB i en ny maskin. De erhåller en faktura från deras leverantör på 4 000 000 kr exkl. moms. Maskinens ekonomiska livslängd beräknas till 10 år. Den 23 februari 20x7 avyttras företagets maskin för 1 200 000 kr inkl. moms. Bokför försäljningen av företagets maskin. |

||||||||||||||||||||||||||||||||||||||||||||||||

utländsk valuta |

||||||||||||||||||||||||||||||||||||||||||||||||

När företaget gör affärer med utländska företag kommer ett lands

|

||||||||||||||||||||||||||||||||||||||||||||||||

införsel, handel med länder inom EU |

||||||||||||||||||||||||||||||||||||||||||||||||

Inköp av varor och tjänster från länder inom EU heter införsel. Om ett företag säljer till eller köper in från ett företag i annat EU-land ska varuvärdet på fakturan anges exklusive moms. Båda företagets VAT-nummer ska vara angivet på fakturan. VAT-nummer är ett internationellt momsregistreringsnummer som företaget erhåller från Skatteverket.

|

||||||||||||||||||||||||||||||||||||||||||||||||

| exempel, införsel s p e c i e l l a h ä n d e l s e r |

||||||||||||||||||||||||||||||||||||||||||||||||

Restaurangbolaget AB köper in kastruller från anrika Helmut AG i Köln, Tyskland. Den 8 september erhålls en f:a på € 86 000. Valutakurs 9,15 kr/€. Restaurangbolaget AB reglerar sin skuld till sin tyska leverantör, Helmut AG. Valutakursen den 6 oktober är 8,90 kr/€. Bokför företagets utbetalning. |

||||||||||||||||||||||||||||||||||||||||||||||||

import, handel med länder utanför EU |

||||||||||||||||||||||||||||||||||||||||||||||||

Inköp av varor och tjänster från länder utanför EU heter import. Om ett företag säljer till eller köper in från ett företag från ett land utanför EU ska varuvärdet på fakturan anges exklusive moms. Båda företagets VAT-nummer ska vara angivet på fakturan. VAT-nummer är ett internationellt momsregistreringsnummer som företaget erhåller från Skatteverket.

Tullverket skickar därefter en faktura som innehåller,

|

||||||||||||||||||||||||||||||||||||||||||||||||

| att bokföra tull vid import s p e c i e l l a h ä n d e l s e r |

||||||||||||||||||||||||||||||||||||||||||||||||

När du ska bokföra import och tull är det många variabler att hålla koll på. Den första konteringen kan kännas förvirrande. Men, det finns en logik i det hela. Följ bara nedan struktur så hamnar du rätt varje gång. |

||||||||||||||||||||||||||||||||||||||||||||||||

| exempel, import s p e c i e l l a h ä n d e l s e r |

||||||||||||||||||||||||||||||||||||||||||||||||

Den 3 maj importerar Crazy Street AB sneakers från San Diego, Kalifornien, USA. Inköpet exklusive frakt, $ 3 600, kostar $ 63 350. Valutakurs 8,30 kr/$. För dessa varor tar Tullverket ut en tull på 8 %. Den 10 maj anländer en faktura från Tullverket. Den baseras på den tulldeklaration som företagets fraktbolag, DHL, har fyllt i och vidarebefordrat till Tullverket. Bokför fakturan som kommer från Tullverket med ovan angivna variabler. |

||||||||||||||||||||||||||||||||||||||||||||||||

| kundförluster, olika metoder s p e c i e l l a h ä n d e l s e r |

||||||||||||||||||||||||||||||||||||||||||||||||

Kundfordringar ska redovisas till det nominella värdet, d v s det värde som står på fakturan. Om en kund har svårt att reglera sin skuld eller går i konkurs och inte kan betala ska ditt företag skriva ned fordringarna.

Nedskrivning av kundfordringar kan göras med två olika metoder,

|

||||||||||||||||||||||||||||||||||||||||||||||||

| osäkra kundfordringar s p e c i e l l a h ä n d e l s e r |

||||||||||||||||||||||||||||||||||||||||||||||||

När du misstänker att en kund inte har möjlighet att betala en utestående fordran uppstår en osäker kundfordring. När det sker ska du boka om din kundfordan till en osäker kundforan.

|

||||||||||||||||||||||||||||||||||||||||||||||||

befarade kundförluster |

||||||||||||||||||||||||||||||||||||||||||||||||

När du misstänker att en kund inte kan betala sin kundfordran, som förfallit till betalning, och om du har skickat mer än ett krav eller överlämnat ärendet för inkasso, ska din osäkra kundfordran skrivas ned och bokföras om till befarade förluster på kundfordringar.

» läs mer om hur du bokför befarade kundförluster » |

||||||||||||||||||||||||||||||||||||||||||||||||

exempel, befarade kundförl. |

||||||||||||||||||||||||||||||||||||||||||||||||

Hagen Häst AB har sålt sadlar till Goofy Horse AB. Fakturan som skrivs ut och skickas den 5 augusti är på 412 000 kr inkl. moms 82 400 kr. Efter 25 dagar erhåller Bettina på Hagen Häst AB ett brev från Goofy Horse AB. De har fått likviditetsproblem och kan inte betala fakturan i tid. Bettina väljer att boka om fordringen till en osäker kundfordring. Trots upprepade krav under hösten har inte Goofy Horse AB reglerat sin skuld. Hagen Häst AB väljer att skriva ned sin fordran i årets bokslut. Bokför företagets nedskrivning av av deras kundfordring. |

||||||||||||||||||||||||||||||||||||||||||||||||

konstaterade kundförluster |

||||||||||||||||||||||||||||||||||||||||||||||||

Företaget ska inte ta upp värdelösa tillgångar i sin balansräkning. Det ska skriva ned sin osäkra tillgång till noll och bokföra den som en konstaterad kundförlust. För att detta ska kunna göras ska vissa krav vara uppfyllda.

» läs mer om hur du bokför konstaterade kundförluster » |

||||||||||||||||||||||||||||||||||||||||||||||||

| exempel, konstaterade kundf s p e c i e l l a h ä n d e l s e r |

||||||||||||||||||||||||||||||||||||||||||||||||

Tak & Tegel AB säljer glaserade tegelpannor till Husbyggaren i Trelleborg AB. Försäljningen som motsvarar 10 nya villor är på 320 000 kr inkl. moms 64 000 kr. Eftersom företagets kund, Husbyggaren i Trelleborg AB, har gått i konkurs bokför Tak & Tegel AB om sin befarade kundförlust till en konstaterad kundförlust.

|

||||||||||||||||||||||||||||||||||||||||||||||||

| återvunna kundfordringar s p e c i e l l a h ä n d e l s e r |

||||||||||||||||||||||||||||||||||||||||||||||||

När företagets kund går i konkurs uppstår en konstaterad kundförlust i bokslutet. Det händer dock att företaget erhåller utdelning året efter av konkursboet. Pengarna betalas in på företagets bankkonto t ex konto 1930 Checkräkningskonto. Konto 3950, återvunna, tidigare avskrivna kundfordringar ska användas vid betalning av kundfordran som vid tidigare beskattningsår har bokförts på konto 6351, konstaterad kundförlust. Du redovisar även moms.

|

||||||||||||||||||||||||||||||||||||||||||||||||

| exempel, återvunna kundfor s p e c i e l l a h ä n d e l s e r |

||||||||||||||||||||||||||||||||||||||||||||||||

Maxifilt AB har sålt trädgårdsfiltar till Uterum AB. Fakturan som skrivs ut och skickas den 21 juli 20x1 är på 320 000 kr inkl. moms 64 000 kr. Maxifilt AB har trots ett antal påminnelser inte fått betalt av sin kund Uterum AB. Företagets ekonomichef Ida bokar om deras kundfordringar till en befarad kundförlust. Uterum AB kan tyvärr inte reda upp sin likvidationsbrist. I slutet av november 20x1 går Uterum AB i konkurs. Det innebär att Ida bokar om Maxifilt ABs befarade kundförlust till en konstaterad kundförlust. I samband med konkursen erhåller Maxifilt AB utdelning med 30 % av den ursprungliga kundfordran. Bokför företagets återvunna kundfordran. |

||||||||||||||||||||||||||||||||||||||||||||||||

träna på övningsuppgifter |

||||||||||||||||||||||||||||||||

För att lära dig redovisningens grundbegrepp krävs att du först läser teorin bakom. Därefter är det viktigt att du fördjupar dina kunskaper och färdigheter genom att träna på olika nivåindelade uppgifter inom,

|

||||||||||||||||||||||||||||||||

kreditfakturor |

||||||||||||||||||||||||||||||||

När företagen gör affärer med varandra bygger det på att de först får en leverans och därefter, efter ca 30 dagar, betalar sin leverantör. Det är samma sak vid försäljning. Ibland blir det fel på leveransen eller på själva fakturan. Om köparen inte är nöjd med produkten ska han/hon reklamera köpet. Säljaren kan då medge prisavdrag eller erbjuda en ny produkt. När säljaren ska korrigerar felet skrivs en kreditfaktura [kreditnota]. Det är en minusfaktura, en omvänd faktura, som kompenserar misstaget. En kreditfaktura är ytterligare en faktura som skickas till kund eller erhålls från leverantör. Den bokförs på samma konton som den ursprungliga fakturan, fast tvärtom.

Den ursprungliga fakturan bokförs så här.

Parterna har kommit överens om en prisjustering med 10%. Kreditfakturan bokförs tvärtom.

|

||||||||||||||||||||||||||||||||

lämnade kassarabatter |

||||||||||||||||||||||||||||||||

En lämnad kassarabatt betraktas som en intäktsreduktion. När företaget väljer att lämna rabatter till sina kunder kommer deras inkomster att minska. Den lämnade rabatten bokförs i samband med företagets inbetalning.

» läs mer om lämnade kassarabatter » |

||||||||||||||||||||||||||||||||

| exempel, lämnad kassarabatt s p e c i e l l a h ä n d e l s e r |

||||||||||||||||||||||||||||||||

Den 7 mars skickar Ochoato AB en faktura till Katthjälpen AB, 120 000 kr inkl. moms 24 000 kr. På fakturan anges villkoret ”30 dgr eller 10 dgr minus 2 %”. Katthjälpen AB väljer att nyttja rabatten. De betalar före 10 dgr och erhåller då 2 % kassarabatt. När Ochoato AB bokför deras inbetalning tar de hänsyn till deras minskade försäljning [lämnad kassarabatt]. Bokför företagets lämnade kassarabatt. |

||||||||||||||||||||||||||||||||

erhållna kassarabatter |

||||||||||||||||||||||||||||||||

En erhållen kassarabatt betraktas som en kostnadssreduktion. När företaget erhåller rabatter från sina leverantörer kommer deras kostnader att minska. Den erhållna rabatten bokförs i samband med företagets utbetalning.

| ||||||||||||||||||||||||||||||||

| exempel, erhållen kassarabatt s p e c i e l l a h ä n d e l s e r |

||||||||||||||||||||||||||||||||

Den 27 maj erhåller Lattella AB en faktura från Mekahz AB, 85 000 kr inkl. moms 17 000 kr. På fakturan anges villkoret ”30 dgr eller 10 dgr minus 4 %”. Lattella AB väljer att nyttja rabatten. De betalar före 10 dgr och erhåller då 4 % kassarabatt. När företaget bokför deras utbetalning tar de hänsyn till deras minskade kostnader [erhållen kassarabatt]. Bokför företagets erhållna kassarabatt. |

||||||||||||||||||||||||||||||||

| dröjsmålsränta s p e c i e l l a h ä n d e l s e r |

||||||||||||||||||||||||||||||||

Dröjsmålsränta är en ersättning för att en betalning är sen. Räntelagen ger dig rätt att ta ut dröjsmålsränta efter 30 dagar. Eftersom Räntelagen är dispositiv kan parterna avtala bort den och komma överens om andra villkor.

När kunden betalat den ursprungliga fakturan beräknar du räntan, skriver en faktura på 1 500 kr exkl. moms och skickar den till din kund. |

||||||||||||||||||||||||||||||||

dröjsmålsräntor |

||||||||||||||||||||||||||||||||

Om din kund betalar för sent får du gå försiktigt fram. Fast du har all rätt att skicka en räntefaktura, gör inte det direkt. Du vill inte störa din kund så han/hon byter leverantör.

» läs mer om hur du bokför dröjsmålsräntor » |

||||||||||||||||||||||||||||||||

| exempel, dröjsmålsräntor s p e c i e l l a h ä n d e l s e r |

||||||||||||||||||||||||||||||||

Grönt & Kål AB säljer blandade kålsorter till Grossist Grön AB för 300 000 kr exkl. moms 75 000 kr. På fakturan har de angett kreditvillkoret - 30 dagar annars referensränta + 8 %. I skrivande stund är referensräntan 0,5 %. Bokför företagets dröjsmålsräntefaktura. |

||||||||||||||||||||||||||||||||

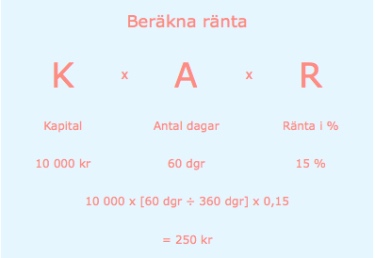

formeln för ränteberäkning |

||||||||||||||||||||||||||||||||

Biz4you skapade en egen liten model för ränteberäkning "KAR".

|

||||||||||||||||||||||||||||||||

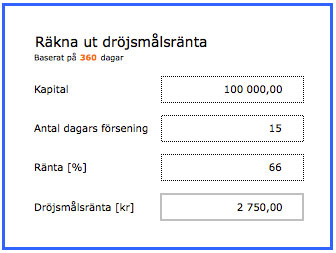

räkna ut din ränta |

||||||||||||||||||||||||||||||||

En liten Excel-fil som hjälper dig räkna ut dröjsmålsräntan.

|

||||||||||||||||||||||||||||||||

betalningspåminnelse |

||||||||||||||||||||||||||||||||

När kunden inte betalt sin faktura ska du påminna om att fakturan är förfallen. Var dock försiktig eftersom det kan finnas flera orsaker varför fakturan inte är betald. |

||||||||||||||||||||||||||||||||

övningsuppgifter |

||||||||||||||||||||||||||||||||

Du tränar på ovanliga affärshändelser med specifikt regelverk.

| ||||||||||||||||||||||||||||||||

.

.