|

|||||||||

| biz4you « kalkylering | |||||||||

| startsidan | om biz4you | creative commons | kurser | sitemap | viktiga datum | UF-året | referenser | FAQ | |

|

|||||||||

| "Priset är vad du betalar, värdet är vad du får. Oavsett om det gäller strumpor eller aktier så gillar jag att köpa kvali-tetsprodukter till nedsatta priser" |

| - Warren Buffet, 1930-, världens bästa placerare |

| "Först kalkylering, sedan budgetering" |

kalkylering enligt Ulf Spendrup |

Företagsekonomi handlar om tre saker; priser, volymer och kostnader. Det är konkurrensen som avgör priser och volymer, och det enda man själv med säkerhet på kort sikt kan påverka är kostnaderna. |

syftet med kalkylering |

Du kalkylerar för att jämföra kostnader med intäkter. I många kalkyler har både kostnader och volym en framstående plats. Dina beräkningar hjälper dig att fatta beslut om hur du ska välja i olika situationer. Syftet med kalkylering är helt enkelt att förse dig med relevant ekonomisk information som underlag för att styra företaget mot lönsamhet.

|

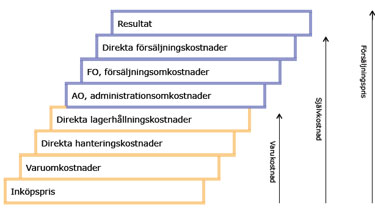

produktkalkylering |

Produktkalkylering delas in i,

Kalkyler med full kostnadsfördelning delas därefter in i flera olika

|

förkalkyl

k a l k y l e r i n g |

En förkalkyl är en beräkning av kostnaderna för t ex en produkt som görs i förväg, innan produkten tillverkats; innan beslut tas. En förkalkyl är ett beslutsunderlag som upprättas före ett beslut genomförs. Eftersom underlaget baseras på framtida intäkter och kostnader är en förkalkyl ofta förknippad med osäkerhet.

Några vanliga exempel på förklakyler,

|

efterkalkyl

k a l k y l e r i n g |

En efterkalkyl ställs upp i efterhand när besluten har genomförts. Den analyserar verkliga värden på kalkylobjektets intäkter och kostnader; efter resultatet är klart. En efterkalkyl upprättas för att användas till kostnadskontroll, resultatanalys och uppföljning. Lärdomarna från efterkalkylen gör att företaget kan bli bättre på att förkalkylera. I efterkalkylen jämförs förkalkylen med det verkliga [faktiska] utfallet. Större avvikelser ska analyseras och följas upp. |

marginal = pålägg = TB |

Alla tre begrepp visar samma sak i kronor men inte i procent, %. Om ett företag köper in en vara för 450 kr och säljer den för 600

marginalprocent = bruttovinstprocent

Om ett företag köper in en vara för 450 kr och säljer den för 600

|

kalkylera med kalkylprogram |

Kalkylprogrammet är det verktyg som en ekonom, controller eller marknadsförare använder allra mest. Det är viktigt att du lär dig hantera Excel eftersom det är det största och mest utbredda kalkylprogrammet. För Apple-användare finns Numbers. När du lär dig Excel innebär det att du ska kunna använda formler och smarta moment som sparar tid så du blir mer effektiv i ditt arbete.

OBS!

Läs mer! Läs mer! Läs mer! Läs mer! |

apple räknar rätt |

Världens största kvartalsvinst Apple sålde ca 74,5 miljoner Iphone under Q4 2014. Det innebär att företaget tjänade omkring 8,3 miljoner dollar varje timme under kvartalet, dygnet runt. |