|

|||||||||||||||

| biz4you « frequently asked questions « vanliga frågor & svar om ditt kommande UF-år - kalkylera rätt pris | |||||||||||||||

| startsidan | om biz4you | creative commons | kurser | sitemap | viktiga datum | UF-året | referenser | FAQ | |||||||

|

|||||||||||||||

Vad är ett pris? |

||||||

Priset är helt enkelt en överenskommelse för ett utbyte. Ett företag erbjuder produkter till kunder som letar efter en lösning på ett problem eller för att tillfredsställa andra behov. Det pris kunderna får betala är alltid specifikt för en given situation, plats, datum eller kund. För att priset ska vara korrekt uträknat ur ett ekonomiskt perspektiv ska det täcka in företagets rörliga- och fasta kostader samt deras önskade vinst.

Företagets pris ligger även till grund för deras resultat.

|

||||||

Vad är rörliga kostnader, RK? |

||||||

Rörliga kostnader, RK, är kostnader som varierar med antalet producerade enheter. Det innebär att rörliga kostnader förändras när volymen förändras. |

||||||

Vad är fasta kostnader, FK? |

||||||

Fasta kostnader, FK, är kostnader som inte varierar med antalet producerade enheter. Det innebär att fasta kostnader inte förändras när verksamhetsvolymen förändras. |

||||||

Vad är totala kostnader, TK? |

||||||

Företagets totala kostnader består av både rörliga- och fasta kostnader.

Totala kostnader |

||||||

Vad är täckningsbidrag, TB? |

||||||

Täckningsbidrag, TB, är det överskott en produkt bidrar med efter det att produktens rörliga kostnader, RK, är täckta. TB visar hur stort bidrag [överskott] som blir över för att täcka företagets fasta kostnader, FK, och eventuell vinst.

Om företagets fasta kostnader t ex hyror, lön och övriga kostnader är 30 000 kr måste företagets sälja 1 000 varor för att nå break-even, d v s att gå plus-minus-noll. När de säljer den 1 001:a varan börjar de gå med 30 kr i vinst på varje vara de säljer. Efter 1 300 st blir vinsten 300 st x 30 kr/st = 9 000 kr. |

||||||

Vad är täckningsgrad, TG? |

||||||

Täckningsgrad, TG, visar hur stor andel av särintäkterna som bekostar kalkylobjektets särkostnader. TG visar andelen TB i % av försäljningen.

|

||||||

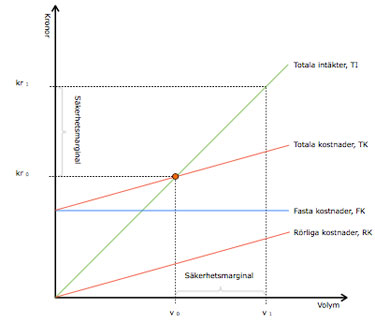

Vad är ett resultatdiagram? |

||||||

Ett resultatdiagram visar företagets resultat. Diagrammet visar vid vilken volym som företagets försäljning [volym] visar vinst, förlust eller break even.

Ett resultatdiagram visar,

|

||||||

Vad är nollpunkten? |

||||||

Nollpunkten är den punkt där företagets resultat blir plus/minus noll. det innebär att företagets intäkter är lika stora som deras kostnader, TI = TK. Det är mycket bra att ha koll på företagets nollpunkt. Då vet företaget när deras försäljning börjar gå med vinst. |

||||||

| Hur beräknas nollpunkten? | ||||||

Du beräknar nollpunkten i styck med nedan formel.

|

||||||

Beräkna nollpunktsvolymen |

||||||

|

||||||

| Vad är pålägg? | ||||||

Pålägg är ett begrepp som oftast används i samband med prissättning i tillverkande företag. Med pålägg menas det pålägg i kronor som läggs ovanpå ett råvaru-, tillverknings- eller inköpspris för att erhålla försäljningspriset exklusive moms. Ett företags pålägg ska täcka deras fasta kostnader och förväntade vinst.

Så här blir det,

|

||||||

| Vad är marginal? | ||||||

Marginal är ett begrepp som oftast används i detaljhandeln. Med marginal menas den del av försäljningspriset exklusive moms som tillfaller företaget [handlaren]. Marginal och marginalprocent räknas normalt ut i en efterkalkyl. Marginalprocent = marginalen i kronor räknat som procent av försäljningspriset. Marginalen blir alltid < 100 %.

Marginal finns i två former,

Så här blir det,

|

||||||

| Hur prissätter jag i ett tjänsteföretag? | ||||||

I ett tjänsteföretag finns inte rörliga kostnader. Det innebär att företagets TK=FK. Företaget dividerar FK och önskad vinst med antalet debiterbara timmar. Du hämtar in företagets fasta kostnader och deras önskade vinst från deras resultatbudget.

|

||||||

Hur debiterar jag timmar i tjänsteföretag? |

||||||

Antal debiterbara timmar

Företagets intäkter

|

||||||

| Hur prissätter jag i ett varuföretag? | ||||||

I ett tillverkande företag eller i ett handelsföretag finns både RK och FK. Företaget dividerar RK + FK + önskad vinst med aktuell volym. Du hämtar in företagets RK, FK och deras önskade vinst från deras resultatbudget.

|

||||||

| I ett UF-företag kalkylerar du med pris inkl. moms | ||||||

Ett UF-företag inte är momsregistrerat och får därför inte göra avdrag för ingående moms på deras inköp. Ett UF-företag använder inköpspriset inkl. moms som underlag när det ska kalkylera. När företaget beräknat produktens självkostnad är det lika med deras pris till kund. Det utgår ingen momspålägg på priset.

|

||||||

Träna på övningsuppgifter med facit på biz4you.se |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Det bästa sättet att lära dig räkna fram ett korrekt pris är att träna på många övningsuppgifter. På biz4you.se finns alla de övningsuppgifter du behöver .. och med fullständiga facit. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Läs mer om pålägg & marginal på biz4you.se |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Läs mer om prissättning på biz4you.se |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Läs mer om kalkylering på biz4you.se |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Vad är ett resultat? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ett företags resultat mäts under en period, normalt 1/1 – 31/12. Ett företags resultat erhålls genom att årets intäkter minskas med årets kostnader.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Beräkna resultatet - fel pris |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

New Start UF säljer egendesignade och ECO-vänliga T-shirts med politiska tryck till politiskt aktiva ungdomar i Öreundsregionen. Deras Tee köps in för 45 kr/st, trycks för 7 kr/st och påföres en orange label för 3 kr/st. Företagets rörelsekostnader är 40 000 kr och de önskar en vinst på 10 000 kr var för samtliga tre medarbetare. Företaget har kollat runt på lite olika sajter och beslutat sig för att sälja deras 500 unika T-shirts för 149 kr/st. Beräkna företagets resultat.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Hur beräknar jag rätt pris? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

För att beräkna rätt pris arbetar du från botten och upp. Ett företag måste ta betalt för alla deras kostnader samt den vinst som önskas. Deras volym är en väldigt viktig faktor. Ju fler varor som säljs desto mindre blir effekten av FK/st och VINST/st på varje såld t-shirt. Större volym genererar högre resultat.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Beräkna resultatet - korrekt pris |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Företaget har beräknat korrekt pris och beslutat sig för att sälja deras 500 unika T-shirts för 190 kr/st. Beräkna företagets resultat.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Beräkna resultatet - REA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ovan förda resonemang fungerar enbart om New Start UF säljer alla sina t-shirts till ordinarie pris. Vad blir deras resultat om de måste REA bort 200 t-shirts för 100 kr/st.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Kan vi ge rabatt? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Huvudregeln är att "aldrig sälja en produkt med rabatt". Vad som dock ofta sker är “realisation”, där producenter försöker bli av med varor när de sitter på ett för stort lager. När en marknad är mättad försöker företaget minimera förlusten genom nedsatta priser. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Påverkar en rabatt företagets marginaler? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ja, en prisnedsättning innebär att ditt pris sänks. Om du inte säljer väldigt många fler produkter påverkar ett mindre pris företagets marginaler. Om du t ex köper in en produkt för 200 kr som du säljer för 800 kr blir företagets marginal i kronor 600 kr och din marginalprocent 75 %.

Om du sänker priset med 30 % påverkas både priset och marginalen, men inte inköpspriset. Det innebär att ditt nya pris och marginal blir enligt nedan. Ett lägre pris pressar företagets marginaler; det tjänar mindre pengar.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Hur många fler produkter måste jag sälja? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Formeln nedan visar hur stor försäljningsvolymen måste vara vid en prissänkning om du vill behålla samma täckningsbidrag [TB].

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Hur kalkylkerar jag pris i ett UF-företag? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Det är väldigt viktigt att du prissätter din enskilda produkt, vara eller tjänst, korrekt annars kommer företaget budgetera med fel intäkter. Din prissättning påverkas av tre variabler - RK, FK och önskad vinst.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Hur kalkylkerar jag pris utifrån budget i ett UF-företag? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Du kan även beräkna UF-företagets pris utifrån deras resultatbudget. Kostnaderna delas upp på tre områden RK, FK & önskad vinst. I ett UF-företag säljer du oftast bara en [1] produkt, vara eller tjänst. Om du strukturerar företagets prissättning blir det ganska ”enkelt” att räkna fram rätt pris till kund.

Därefter beräknas företagets påläggsprocent som används för att beräkna prispålägg i kronor. [RK/st + pålägg/st] x volym ger företagets intäkter.

Läs mer! |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||