|

|||||||||

| biz4you « budgetering | |||||||||

| startsidan | om biz4you | creative commons | kurser | sitemap | viktiga datum | UF-året | referenser | FAQ | |

|

|||||||||

| "Först kalkylering, sedan budgetering" |

| "Det vänligaste man kan säga om ekonomer är att de så gott som alltid har fel" |

| - Pehr G. Gyllenhammar, 1935-, legendarisk VD för Volvo |

övningsuppgifter |

För att lära dig mer om budgetering krävs att du först läser teorin bakom. Därefter är det viktigt att du fördjupar dina kunskaper och färdigheter genom att träna på olika nivåindelade övningsuppgifter inom,

|

olika budgetmetoder |

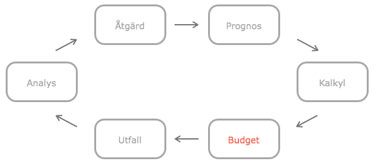

När en budget tas fram finns lite olika arbetssätt. I de flesta företag används kombinationsmodellen som är en blandning av både uppbyggnads- och nedbrytningsmetoden.

|

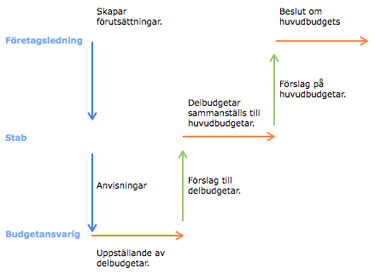

| uppbyggnadsmetoden b u d g e t e r i n g |

Företagsledning och budgetchef tar fram ett budgetdirektiv, d v s förutsättningar och tekniska anvisningar om vilka budgetgränser som gäller nästa period. Sedan ställer varje budgeterare upp sin egen lokala budget. De olika förslagen på delbudgetar ställs samman och skapar ett komplett och slutlig budgetförslag.

Klicka på bilden för att läsa mer om uppbyggnadsmetoden. |

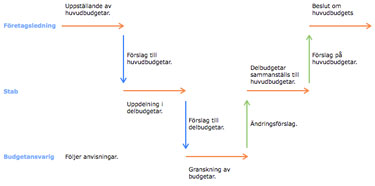

| nedbrytningsmetoden b u d g e t e r i n g |

Företagsledning och budgetchef tar ett större ansvar för att ge stöd och support under hela budgetprocessen. Ledningen ger ett detaljerat budgetförslag som budgetchefen fördelar ut till budgeterarna. Budgetförslaget granskas och arbetas om till ett nytt förslag. De olika förslagen på delbudgetar ställs samman och skapar ett komplett och slutlig budgetförslag.

Klicka på bilden för att läsa mer om nedbrytningsmetoden. |

| iterationsmetoden b u d g e t e r i n g |

När budgetprocessen blir svår att överblicka kan iterationsmetoden vara en lösning. Budgetarbetet initieras underifrån. Budgeterarna tar fram sina preliminära budgets som ställs samman till ett gemensamt budgetförslag. företagsledningen ger snabb input till budgetförslaget. Den givna inputen används som underlag i det fortsatta budgetarbetet. Normalt omarbetas budgetförslagen 2-3 gånger. |

| kombinationsmetoden b u d g e t e r i n g |

Kombinationsmetoden är en blandning av uppbyggnad- och nedbrytning. Initialt används nedbrytningsmetoden. Det innebär att företagsledningen utformar olika mål och ramar för budgetarbetet. Därefter används uppbyggnadsmetoden. Budgeterarna jämför sina budgetförslag mot ledningens mål och ramar. Efter korrigering ställs delbudgetarna samman till ett gemensamt budgetförslag. |

huvudbudgetar |

Det finns tre huvudbudgetar,

|

delbudgetar |

Företagets resultatbudget och övriga huvudbudgetar tas fram utifrån olika delbudgetar som t ex,

|

olika verksamheter |

Olika typer av verksamheter behöver olika sorters delbudgetar.

|

kritik mot budgetering |

Efter år 2000 har budgetprocessen börjat kritiseras av många bl a av Jan Wallander tidigare VD på Handelsbanken som kallat budget ett "onödigt ont". Kritikerna menar att budgetprocessen,

|

| EBIT & EBITDA är engelska uttryck |

Det finns fem stycken uttryck som dyker upp när du läser börsbolagens rapporter; de kan vara bra att ha koll på. Alla utgår från EBITDA som betyder Earnings Before interest, Taxes, Depreciation & Amortisation. Depriciation – Avskrivningar.

|

| EBIT & EBITDA exempel |

Rapport - 2016-11-02 - privataaffarer.se

Rapport - 2016-10-27 - privataaffarer.se Sobi redovisar ett EBITA-resultat på 282 miljoner kronor. Väntat var ett resultat om 186 miljoner enligt SME Direkt. Nettoomsättningen uppgick till 1.171 miljoner kronor, att jämföra med förväntade 1.136 miljoner.

Rapport - 2016-10-02 - privataaffarer.se Ica redovisar ett EBIT-resultat på 1.474 miljoner kronor för det fjärde kvartalet 2015. Analytikerna hade räknat med ett rörelseresultat på 1.556 miljoner kronor, enligt SME Direkts prognossammanställning |