|

|||||||||||||||

| biz4you « privatekonomi | |||||||||||||||

| startsidan | om biz4you | creative commons | kurser | sitemap | viktiga datum | UF-året | referenser | FAQ | |||||||

|

|||||||||||||||

| "Den människa är rikast vars nöjen är billigast" |

| – Henry David Thoreau, 1817-1862, författare & filosof |

| "Det enda du kan göra utan pengar är skulder" |

| – Heinz Schenk, 1924-2014, tysk artist & skådespelare |

veckopeng är grymt |

||||||||||||||||||||||||

Många undersökningar har visat att de barn och ungdomar som tidigt fått vecko- eller månadspeng, blir bättre på att förstå pengars värde och att hushålla med sina knappa resurser. Det är viktigt att du snackar privatekonomi med dina syskon, kompisar, föräldrar eller annan person som är intresserad av ekonomi. |

||||||||||||||||||||||||

spara, spara & spara |

||||||||||||||||||||||||

Staten tar inte hand om dig utan du måste planera för din egen ekonomi. Konsumentverket anser att du behöver tre olika typer av sparande under ditt liv.

|

||||||||||||||||||||||||

börja idag |

||||||||||||||||||||||||

Det bästa tiden att börja strukturera din ekonomi och göra en budget var förmodligen igår. Den nästbästa tiden är idag och den absolut sämta tiden är i morgon.

Börja idag - vad väntar du på!

När du har kontroll över dina pengar har du framförhållning och därmed koll på din ekonomi. Det är du som ska styra din privata ekonomi, inte tvärtom. Avsätt tid för att planera, budgetera och utvärdera din privata ekonomi varje vecka.

Dina inkomster > dina utgifter. |

||||||||||||||||||||||||

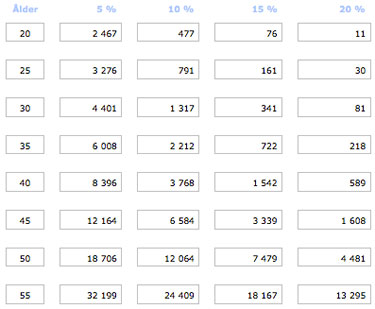

börja spara i unga år |

||||||||||||||||||||||||

Ju tidigare du börjar spara till din pension desto mindre pengar måste du avsätta varje månad. Det är en enorm skillnad på vilken insats som krävs varje månad när du är 20 år eller när du är 45 år.

Klicka på bilden för att läsa mer om att spara tidigt.

Våga tänka stort.

|

||||||||||||||||||||||||

exempel; sparande |

||||||||||||||||||||||||

Anna-Lena är 20 år och arbetar som butikssäljare. Hennes månadslön före skatt är 25 000 kr. Så här lägger hon upp sitt sparande.

Anna-Lena buffertsparar till hon har 30 000 kr. Därefter lägger hon över de pengarna på ett ökat pensionssparande. Hennes nuvarande målspar ska hon använda till en längre resa. |

||||||||||||||||||||||||

it takes money 2 make money |

||||||||||||||||||||||||

"Becoming rich is nothing more than a matter of committing and sticking to a systematic savings and investment plan". |

||||||||||||||||||||||||

regel #1 |

||||||||||||||||||||||||

|

||||||||||||||||||||||||

hushållsbudget |

||||||||||||||||||||||||

Din hushållsbudget ska ställas upp så att din privatekonomi tåler sämsta möjliga utfall, som i de flesta fall innebär att du kanske blir sjuk eller hamnar mellan två arbeten. När du budgeterar skapar du goda förutsättningar för din ekonomiska trygghet framöver. Din hushållsbudget strukturerar upp dina in- och utbetalningar och ger dig en tydlig bild av hela din privatekonom. När du får lön varje månad följer du upp förra månadens utbetalningar,

En sund budget innehåller, om möjligt, ett buffertsparande. Det innebär att din budget inte bara ska gå jämt upp utan den ska innehålla ett visst sparande. kanske till,

|

||||||||||||||||||||||||

inkomster - pengar in |

||||||||||||||||||||||||

Dina inkomster = pengar in i börsen; som betalas till dig.

|

||||||||||||||||||||||||

utgifter - pengar ut |

||||||||||||||||||||||||

Dina utgifter = pengar ut från börsen; som betalas av dig.

|

||||||||||||||||||||||||

minska dina utgifter |

||||||||||||||||||||||||

Det bästa sättet att få pengar att växa är att ha små utgifter. Om du noga undersöker vart dina pengar tar vägen kommer du snart märka att det finns många små och onödiga utgifter. Om du sparar in på 1 000 kr och sparar dem i 40 år till 7 % ränta växer de till 2 563 315 kr. Det blir en bra start på din pension. CNBC har listat ett antal vanliga onödiga saker som du kanske lägger pengar på.

|

||||||||||||||||||||||||

vad är en buffert?p r i v a t e k o n o m i |

||||||||||||||||||||||||

En buffert är en pott med pengar som sätts undan på ett särskilt konto. Den är avsedd för att du ska kunna betala oförutsedda utgifter i hushållet, som du inte känner till på förhand, och därmed inte kan planera inför. Din bufferts storlek beror på många saker. Du kan skapa en buffert genom att,

Enligt en undersökning av Tankesmedjan Timbro kan inte 18 % av befolkningen skrapa ihop 14 000 kr inom en vecka. Se till så att du inte hamnar i denna grupp. |

||||||||||||||||||||||||

prioritera alltid så härp r i v a t e k o n o m i |

||||||||||||||||||||||||

De flesta som hamnar i "Lyxfällan" har prioriterat fel. De lägger pengar på onödiga saker som dränerar deras ekonomi. Det är viktigt att ha en plan. Prioritera alltid dina betalningar så här,

|

||||||||||||||||||||||||

pensionssparande |

||||||||||||||||||||||||

Ditt privata pensionsparande blir allt viktigare. De goda åren när staten betalade ut bra pensioner till sina medborgare är förmodligen över. Du kan inte "lita på" att det betalas ut tillräckligt med pengar från din statliga pension utan du måste själv spara till din egen pension. Den kanske ligger långt borta i tiden, men det är ett väldigt viktigt sparande som ska prioriteras av dig. Börja spara tidigt; redan kring 20-25-år. Ett riktmärke är att du ska spara 5 procent av din bruttolön. En person som tjänar 25 000 kronor i månaden ska spara 1 250 kr. Kommer du igång senare i livet måste du spara mer varje månad. De flesta vill ha 80 procent av sin slutlön som pensionär. Den allmänna pensionen blir cirka 40–50 % av din slutlön, din tjänstepension blir cirka 10–15 %. Det blir totalt cirka 50–65 %. Mellanskillnaden – skillnaden upp till 80 % – måste du spara ihop själv. Du behöver inte blanda in en bank eller försäkringsbolag.

Observera att alla finansiella verktyg innebär risker som kan medföra att du inte får tillbaka ditt satsade kapital. Dock har aktiemarknaden historiskt varit en bra placering som gett en bra avkastning över tiden. |

||||||||||||||||||||||||

exempel, hushållsbudget |

||||||||||||||||||||||||

Kolla Stinas budget.

|

||||||||||||||||||||||||

mallar, hushållsbudget |

||||||||||||||||||||||||

Vi har alla våra egna rutiner för att ställa upp en budget. Vissa gillar att använda sig av penna och suddgummi och vissa gillar att använda ett kalkylblad som t ex Excel. Använd dig av våra mallar för att arbeta fram din hushållsbudget.

Läs mer! |

||||||||||||||||||||||||

banklånp r i v a t e k o n o m i |

||||||||||||||||||||||||

När du lånar pengar från t ex banken uppstår en kapitalkostnad. det är den totala kostnaden för att du lånar pengar,

Din totala utbetalning varje månad påverkas av,

|

||||||||||||||||||||||||

| regel #2 p r i v a t e k o n o m i |

||||||||||||||||||||||||

|

||||||||||||||||||||||||

sms-lån |

||||||||||||||||||||||||

Det finns en uppsjö av olika företag som erbjuder sms-lån.

|

||||||||||||||||||||||||

sms-lån, beräkna räntan |

||||||||||||||||||||||||

Enligt en artikel i Dagens Industri kunde endast 25% av de

|

||||||||||||||||||||||||

"Du kan inte lära en människa någonting. Du kan bara hjälpa henne att upptäcka det inom sig själv" |

||||||||||||||||||||||||

| – Galileo Galilei, 1564-1642, legendarisk vetenskapsman | ||||||||||||||||||||||||

fasta utgifter |

||||||||||||||||||||||||

Återkommande räkningar som anländer varje månad, kvartal eller år kallas för fasta utgifter. Dina fasta utgifter baseras normalt på ett avtal/kontrakt. Det är oftast relativt lätt att budgetera dessa eftersom utgiften är lika stor varje månad under året. De mest förekommande är t ex,

|

||||||||||||||||||||||||

rörliga utgifter |

||||||||||||||||||||||||

Övriga räkningar som inte återkommer en viss period kallas för rörliga utgifter. Det är betydligt svårare att beräkna dina rörliga utgifter under ett år eller per månad. Övriga utgifter kan t ex vara,

|

||||||||||||||||||||||||

| regel #3 p r i v a t e k o n o m i |

||||||||||||||||||||||||

|

||||||||||||||||||||||||