|

|||||||||||||||

| biz4you « kalkylering « totalanalys | |||||||||||||||

| startsidan | om biz4you | creative commons | kurser | sitemap | viktiga datum | UF-året | referenser | FAQ | |||||||

|

|||||||||||||||

| "En ekonom är en man som förklarar det självklara med obegripliga formuleringar" |

| - Alfred A. Knopf, 1892-1984 |

| "Bildning är det som finns kvar när den sista dollarn är försvunnen" |

| - Alfred A. Knopf, 1892-1984 |

träna på övningsuppgifter |

||||||||||||||||||||

För att lära sig totalanalys krävs att du först läser teorin bakom. Därefter är det viktigt att du fördjupar dina kunskaper och färdigheter genom att träna på olika övningsuppgifter inom totalanalys,

|

||||||||||||||||||||

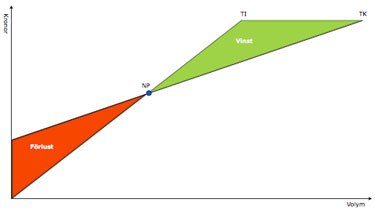

kritisk punkt |

||||||||||||||||||||

Nollpunkten, break-even eller kritiskt punkt uppstår när TI=TK. Den kritiska punkten ger,

|

||||||||||||||||||||

totalanalys |

||||||||||||||||||||

Ett företags lönsamhet påverkas av dess volym, det antal varor som säljs. Vinsten på varje transaktion påverkas av fasta kostnader, t ex löner, hyra och marknadsföring och rörliga kostnader per styck, t ex inköpspris, arbetskrafts- och materialkostnad vid tillverkning.

|

||||||||||||||||||||

verksamhetsvolym

t o t a l a n a l y s |

||||||||||||||||||||

Ett kalkylobjekts verksamhetsvolym kan t ex vara antal,

|

||||||||||||||||||||

exempel, totalanalys

t o t a l a n a l y s |

||||||||||||||||||||

För ett visst företag gäller följande.

|

||||||||||||||||||||

| exempel, totalanalys t o t a l a n a l y s |

||||||||||||||||||||

Katja säljer möbler som utgår från drivved som hon finner längs havsbandet. Därefter behandlas virket och Katja bygger diverse olika soffor som betsas i starka färger. Beräkna företagets kritiska volym och dess kritiska omsättning.

|

||||||||||||||||||||

| exempel, totalanalys t o t a l a n a l y s |

||||||||||||||||||||

Klas & Klas tillverkar armaturen Galaxy II som är en takpendel konstruerad för större hotellobbys. Företaget har fasta kostnader, FK på 400 000 kr och de rörliga kostnaderna, RK, per tillverkad produkt är 25 000 kr. Klas & Klas säljer sin takpendel till hotell för 45 000 kr. Beräkna företagets kritiska volym och deras resultat vid en given volym.

|

||||||||||||||||||||

| exempel, totalanalys t o t a l a n a l y s |

||||||||||||||||||||

Grind’N’Go bygger en standardgrind i amerikansk ek. Deras idé är att endast sälja en sorts grind, men att vara både bäst och mest prisvärd. När Olga startade rörelsen var de fasta kostnaderna [lön, hyra och maskiner] 300 000 kr. Beräkna företagets kritiska volym, resultat och säkerhetsmarginal.

|

||||||||||||||||||||

| exempel, totalanalys t o t a l a n a l y s |

||||||||||||||||||||

Maja och Michael driver Red Gun som tillverkar röda godispistoler med smak av hallon. I år har världsmarknadspriset för några av företagets ingredienser ökat med 12%. Beräkna företagets nödvändiga volymökning när de minskar priset med 10 %, kritiska volym och säkerhetsmarginal.

|

||||||||||||||||||||

rörliga kostnader, RK |

||||||||||||||||||||

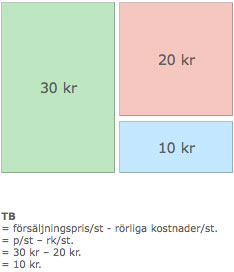

Rörliga kostnader, RK, är kostnader som varierar med antalet producerade enheter. Det innebär att rörliga kostnader förändras när verksamhetsvolymen förändras. Rörliga kostnader delas upp i tre underkategorier,

|

||||||||||||||||||||

fasta kostnader, FK |

||||||||||||||||||||

Fasta kostnader, FK, är kostnader som inte varierar med antalet producerade enheter. Det innebär att fasta kostnader inte förändras när verksamhetsvolymen förändras. Fasta kostnader delas upp i tre underkategorier,

|

||||||||||||||||||||

totala kostnader, TK |

||||||||||||||||||||

Företagets totala kostnader är den sammanlagda kostnaden. Det innebär att företagets totala kostnad = fast kostnad + rörlig kostnad. TK = FK + RK.

|

||||||||||||||||||||

high-low-metod

t o t a l a n a l y s |

||||||||||||||||||||

Med hjälp av high-low-metoden kan du snabbt beräkna rörliga- och fasta kostnader. Metoden anses dock ha sina brister. Välj två perioder med hög respektive låg verksamhetsvolym.

Rörlig kostnad/st

Totalt fasta kostnader 2 kr/st x 25 000 st + TFK = 70 000. 2 kr/st x 10 000 + TFK = 40 000. |

||||||||||||||||||||

säkerhetsmarginal |

||||||||||||||||||||

Säkerhetsmarginalen anger hur mycket volymen eller intäkterna kan minska innan de når nollpunkten, d v s när TI = TK. Därunder uppstår förlust eftersom TK > TI.

|

||||||||||||||||||||

exempel, säkerhetsmarginal |

||||||||||||||||||||

Katja säljer möbler som utgår från drivved som hon finner längs havsbandet. Därefter behandlas virket och Katja bygger diverse olika soffor som betsas i starka färger. Beräkna företagets säkerhetsmarginal.

|

||||||||||||||||||||

exempel, säkerhetsmarginal |

||||||||||||||||||||

Otto’s Mekaniska i Hultsfred tillverkar en egendesignad, patenterad och portabel skyddsgrind till Rockfestivaler inom EU. Beräkna företagets säkerhetsmarginal.

|

||||||||||||||||||||