|

|||||||||||||||

| biz4you « kalkylering « självkostnadskalkylering | |||||||||||||||

| startsidan | om biz4you | creative commons | kurser | sitemap | viktiga datum | UF-året | referenser | FAQ | |||||||

|

|||||||||||||||

| "Ingen lunch som du blir bjuden på är gratis" |

| – Milton Friedman, 1912-2006, Nobelpris i ekonomi 1976 |

| "Många människor som berömmer sig för sparsamhet lider bara av oförmåga att använda pengar" |

| – John D. Rockefeller, 1839-1937, oljemagnat & industrialist |

självkostnadskalkyl |

En självkostnadskalkyl är en metod för att fördela kalkylobjektets totala kostnader på olika kostnadsbärare [produkter]. Metoden används för att bestämma priset på en vara eller göra en budget.

Skillnaden mellan en självkostnadskalkyl och en bidragskalkyl,

|

produktkalkyl |

Produktkalkyler fungerar som diskussions- och beslutsunderlag i samband med t ex prissättning, val av produktsortiment och val av produktionssätt. Produktkalkyler, grupperas efter vilka kostnadsdefinitioner som modellerna bygger på,

|

självkostnadskalkyl |

En självkostnadskalkyl baseras på fullständig kostnadsfördelning. Det innebär att en produkt ska bära samtliga kostnader i tillverkningskedjan; både direkta- och indirekta kostnader. Företag som tillverkar produkter, egna eller mot kundorder, vill få full kostnadstäckning på alla kostnader för att kunna prissätta sina produkter på rätt sätt.

Självkostnadskalkyler är indelade i 4 huvudgrupper,

|

periodkalkyler |

Du använder en periodkalkyl när företaget arbetar med enklare typer av tillverkning. När företaget t ex producerar en enstaka produkt, ett fåtal likartade produkter eller massproduktion i en given period. Kostnader fastställs och fördelas ut på antalet tillverkade enheter under samma period.

Följande kalkyler räknas till familjen periodkalkyler,

|

divisionskalkyler |

En divisionskalkyl beräknar självkostnaden per styck. I en divisionskalkyl, genomsnittskalkyl, divideras företagets TK, totala kostnader, med antalet produkter. Om kalkylen görs som en förkalkyl utgår du från budgeterad volym under perioden och om det är en efterkalkyl använder du verklig volym; registrerade kostnader från företagets bokföring. Uppdelas oftast på kostnadsställen och kostnadsslag. I annat fall krävs att produkterna är väldigt lika eller att företaget enbart producerar en produkt.

Till familjen divisionskalkyler räknas,

Divisionskalkyl [genomsnittskalkyl] |

exempel, divisionskalkyl |

Antonia, Petter & Mai ska skriva en cool bok om att flytta hemifrån. De hyr ett mindre kontor för 1 500 kr/mån under fyra månader. Tre mindre datorer skrivs av helt med 18 000 kr och de betalar 1 000 kr i ränta på deras datorlån. De lägger ned 32 000 kr i marknadsföring och 70 000 kr för att trycka 2 000 ex. De har 18 000 kr i transportkostnader och övriga kostnader på ca 5 000. De tre författarna önskar få en vinst på 60 000 kr.

Beräkna bokens självkostnad med hjälp av en divisionskalkyl.

|

exempel, divisionskalkyl |

Konsultmiljö AB är ett bolag med fyra konsulter inom miljöområdet. Personalen har en årsarbetstid på 1 700 timmar per person. Personalens debiterbara tid är budgeterad till 1 200 timmar per år. Företaget önskar en vinst på 400 000 kr.

Använd en divisionskalkyl och beräkna konsulternas självkostnad.

|

ekvivalentkalkyl |

Ekvivalentkalkyler är periodkalkyler. De kan användas av företag som har flera produkter som förbrukar samma resurser. T ex tegelbruk, gjuterier, sågverk och pappersmassaföretag. I en ekvivalentkalkyl registreras inte kostnader för varje enskild produkt utan dekostnaden fördelas till produkter med hjälp av ekvivalenttal och ekvivalentmängd. Flera produkter delar samma resurs oftast med olika vikt. Gemensam kostnad för resursen fördelas enligt ekvivalentmängden för varje produkt.

Ekvivalenttal Är ett inbördes relationstal som måste vara känt genom uppskattning, erfarenhet eller mätning. Ekvivalentmängd Ekvivalenttal multipliceras med respektive produkts volym. Den totala ekvivalentmängden för alla produkter summeras till en total ekvivalentmängd. Kostnaden för en produkt beräknas som total kostnad under perioden multiplicerat med produktens ekvivalentmängd dividerat med total ekvivalentmängd.

Ekvivalentkalkyl |

restkalkyl |

Produktionsprocess med huvudprodukt och biprodukt(er) Restkalkyl |

ABC-kalkyler |

ABC-kalkyler är Activity Based Costing-kalkyler. De används för att redovisa indirekta kostnader som aktiviteter istället för kalkylobjekt. Du dentifierar kostnadsdrivarna [orsakern]) för varje aktivitet och fördelar kostnaden för aktiviteter med kostnadsdrivare som fördelningsnyckel.

|

begrepp |

|

kapacitetsutnyttjande |

Kapacitetsutnyttjande kallas även för,

Nyckeltalet erhålls genom att ställa verklig volym [kapacitet] i relation till normal volym [kapacitet]. Den påverkar inte kostnaden per styck i en normalkalkyl, anges i procent och kan vara både större eller mindre än 100%. Utnyttjandegraden är ett mått på hur mycket som produceras i verkligheten i förhållande till normal produktion. Den är inte ett produktivitetsmått eftersom det inte är fastlagt hur mycket resurser som används. I en normalkalkyl har du till skillnad från i divisionskalkylen tagit bort den påverkan som utnyttjandegraden har på kostnaden per styck.

Utnyttjandegrad |

exempel, utnyttjandegrad |

Ett företag som tillverkar 10 000 pallar/mån har fasta kostnader, FK, på 500 000 kr. Under november 20x1 är deras verkliga volym 15 000 pallar/mån. Företagets utnyttjandegrad blir då,

Utnyttjandegrad |

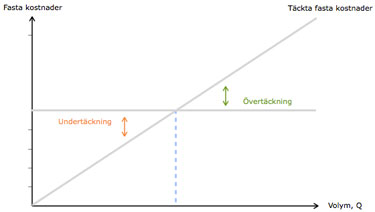

över- & undertäckning av FK |

Den fasta kostnaden är priset för att hålla en viss kapacitet.

Klicka på bilden för att läsa mer om över- & undertäckning. |

stegfördelning |

Dela upp verksamhetens olika avdelningar i huvudkostnadsställen och hjälpkostnadsställen. Fördela successivt hjälpkostnadsställens kostnader på huvudkostnadsställen.

Exempel

Stegfördelning 1 2 3 4 5 6 |

pristeori |

Företagen antas på både kort och lång sikt sträva mot vinst. De antas ha bara ett produktslag och ledningen antas ha fullständig kunskap om t ex hur olika prissättning leder till olika försäljning. I första hand beaktas just stundens förhållande utan hänsyn till hur dessa beror av förhistorien eller inverkar på framtiden. |

efterfrågeteori |

Kunderna [konsumenterna] antas sträva mot högsta möjliga nytta. De antas även ha fullständig kunskap om hur denna tillfredsställelse beror av mängden av olika produktslag eller tjänster. Både pris- och efterfrågeteori i enklaste form behandlar bara situationer där endast priset på varan förändras.

Dessa antaganden medför att den rationella prissättarens förväntade beteende kan formuleras mycket strikt. Priset har uppnått ett jämviktsläge om en liten förändring bara skulle medföra lika stor förändring i intäkter som kostnader. Prissättaren förväntas alltså sätta priset så att marginalintäkten just täcker marginalkostnaden. |

träna på övningsuppgifter |

För att lära dig självkostnadskalkylering krävs att du först läser teorin bakom. Därefter är det viktigt att du fördjupar dina kunskaper och färdigheter genom att träna på olika övningsuppgifter inom självkostnadskalkylering,

|

påläggskalkyl |

När ett företag tillverkar två eller flera olika produkter används en påläggskalkyl. Den används eftersom tillverkningssituationen blir mer komplicerad och olika produkter utnyttjar företagets resurser på olika sätt. En påläggskalkyl kallas även för produkt- eller orderkalkyl.

En påläggskalkyl arbetar med fullständig kostnadsfördelning. Den beräknar självkostnaden för varje enskild order. De direkta kostnaderna används ofta som påläggs för olika omkostnader. Pålägg är den andel av indirekta kostnader, uttryckt i %, som fördelats på kalkylobjektet. |

påläggskalkyl |

Vid självkostnadskalkylering med två eller flera produkter används en påläggskalkyl. Metoden innebär att du fördelar företagets indirekta kostnader på deras olika kalkylobjekt [produkter].

Påläggskalkylering sker i 2 steg,

|

påläggskalkyl,fördelningsnyklars j ä l v k o s t n a d s k a l k y l e r i n g |

Vid påläggskalkylering fördelas företagets indirekta kostnader vanligtvis enligt nedan,

|

kriterier, fördelningsnyklar |

Indirekta kostnader fördelas ut på sina kostnadsbärare via procentuella fördelningsnycklar. Kriterier för fördelningsnycklar. Den ska vara,

|

kausalitetsprincipen |

När företaget bestlutar sig för en fördelningsnyckel [påläggsbas] ska de välja den faktor, t ex tid, mängd eller värde, som den indirekta kostnaden samvarierar mest med. Tillverkningsomkostnad [TO] fördelas på värdet av direkt lön [dL] om verksamheten är arbetsintensiv eller på antal maskintimmar om verksamheten är kapitalintensiv. |

direkta kostnader |

En direkt kostnad är en kostnad som direkt kan hänföras till ett visst kalkylobjekt, t ex direkt lön eller direkt material. Direkta kostnader fördelas direkt på ett kalkylobjekt. Kallas även för kostnadsbärare eller produkt.

|

indirekta kostnader |

Indirekta kostnader är kostnader som är gemensamma för flera kostnadsbärare. Indirekta kostnader kan inte direkt hänföras till ett specifikt kalkylobjekt. Indirekta kostnader kallas även för omkostnader, overhead-kostnader och gemensamma kostnader. De samlas upp på olika kostnadsställen. Därefter fördelas de vidare till produkterna genom procentuella pålägg. Vid påläggskalkylering hänförs företagets indirekta kostnader till det aktuella kalkylobjektet via olika fördelningsnycklar som t ex,

|

indirekta kostnader |

Vissa kostnader klassas som indirekta p g a,

|

kausalitetsprincipen |

Enligt kausalitetsprincipen bör du använda dig av den påläggsbas [fördelningsnyckel] som den indirekta kostnaden samvarierar mest med. Det innebär att du t ex ska välja tid, mängd eller värde.

|

En divisionskalkyl beräknar självkostnaden per styck av ett kalkylobjekt. Det är en enkel kalkyl som ofta används som efterkalkyl för kostnadskontroll. När du använder den som en förkalkyl ska du använda dig av budgeterad volym under perioden istället för verklig volym. Till familjen divisionskalkyler räknas,

|

genomsnittskalkyl |

I en genomsnittskalkyl [divisionskalkyl] beräknas självkostnaden per enhet genom att kostnaden för den totala volymen under en viss period divideras med antalet tillverkade enheter under samma period.

Genomsnittskalkyl [divisionskalkyl]

|

normalkalkyl |

En normalkalkyl är en periodkalkyl som är mer precis än en divisionskalkyl. De totala kostnaderna under perioden delas upp i fasta och rörliga kostnader, TK = FK + RK. Kostnaden per produkt beräknas genom att periodens fasta kostnader fördelas på normal volym [genomsnittlig] och periodens rörliga kostnader fördelas på verkligt volym, d v s antal tillverkade enheter. Kalkylen är oberoende av utnyttjandegraden eftersom fasta kostnader divideras med en normal volym istället för verklig volym. Om en kalkylen används som förkalkyl kan verklig volym ersättas med budgeterad volym under perioden.

Normalkalkyl Rörlig styckkostnad Verklig volym Förklakyl |

minimikalkyl |

En minimikalkyl är en periodkalkyl med ofullständig kostnadsfördelning. Kalkylen tar enbart hänsyn till rörliga kostnader, ej fasta kostnader. Kalkylen anger ett pris där företaget nätt och jämnt får täckning för deras rörliga kostnader per producerad enhet. Vid ledig kapacitet går det att kortsiktigt acceptera att sälja en produkt till ett pris som ligger under produktens självkostnad men aldrig till lägre än kostnaden beräknad enligt en minimikalkyl.

|

för- & efterkalkyler |

|

bidragskalkyl » |

investeringskalkyl » |

| pålägg & marginal » |

| « självkostnadskalkyl |

totalanalys » |

övningsuppgifter » |