vad är avskrivning?

a v s k r i v n i n g |

Avskrivning är ett redovisningstekniskt begrepp som innebär att en anläggningstillgångs anskaffningsutgift fördelas över den tid som motsvarar tillgångens beräknade ekonomiska livslängd.

För att anläggningstillgångens anskaffningsutgift ska fördelas över den ekonomiska livslängden ska två kriterier vara uppfyllda.

- Tillgången ska ha en ekonomisk livslängd > 3 år.

- Utgiften exklusive moms är > ett halvt prisbasbelopp,

ca 22 200 kr [2014]. Prisbasbelopet ändras varje år.

En avskrivning är en,

– Periodiserad utgift.

– Värdeminskning.

– Förbrukning.

– Kostnad.

Exempel på avskrivning.

= utgift ÷ ekonomisk livslängd.

= 500 000 kr ÷ 5 år.

= 100 000 kr.

|

3 kategorier avskrivningar

a v s k r i v n i n g |

Avskrivningar är uppdelade i tre kategorier,

- Avskrivning enligt plan.

– Utgift ÷ ekonomisk livslängd.

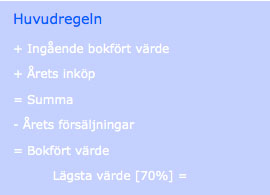

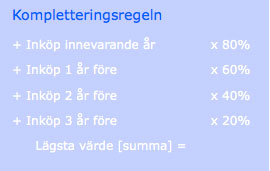

- Räkenskapsenlig avskrivning.

– Huvudregeln, 30 %-regeln.

– Kompletteringsregeln, 20 %-regeln.

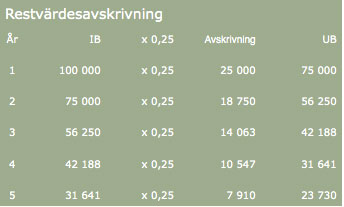

- Restvärdesavskrivning.

– Avskrivning med max 25 %.

|

avskrivning

a v s k r i v n i n g |

När företaget köper in saker som är beständiga, d v s som har till syfte att finnas kvar i företaget under minst tre år, ska de dela upp värdet över tillgångens ekonomiska livlängd.

En avskrivning på företagets tillgångar är som en värdeminskning på din egen privata bil eller soffa. Eftersom tillgången nyttjas/ förbrukas/förslits sjunker dess värde över åren.

Läs mer!  - avskrivning 1 » - avskrivning 1 »

Läs mer! - avskrivning 2 » |

ekonomisk livslängd

a v s k r i v n i n g |

Ekonomisk livslängd är ett redovisningstekniskt begrepp som oftast dyker upp inför ett företags bokslut. Det är den tid som en investering är, eller bedöms vara, företagsekonomiskt lönsam.

Ekonomisk livslängd är alltid kortare eller lika lång som teknisk livslängd.

Läs mer! - ekonomisk livslängd » |

avskrivning enligt plan

a v s k r i v n i n g |

Enligt ÅRL 4 kap 4§ ska anläggningstillgångar med begränsad nyttjande skrivas av systematiskt över denna period. En avskrivning ska göras under tillgångens ekonomiska livslängd.

En avskrivning ska göras med lika stora årliga belopp som motsvarar tillgångens ungefärliga värdeminskning - obligatoriskt avskrivning enligt plan.

- Avskrivning

= utgift ÷ ekonomisk livslängd.

Avskrivningstiden, får inte vara längre än den ekonomiska livslängden och bestäms när tillgången anskaffas. Avskrivning enligt plan görs med ett proportionellt lika stort och årlig värde. |

ackumulerad avskrivning

a v s k r i v n i n g |

Ackumulerad betyder gradvis, över tid, öka i mängd. Ackumulerad avskrivning är företagets totala avskrivning över åren.

Om en anläggningstillgång anskaffats för 50 000 kr och ska skrivas av med 10 000 kr i 5 år blir den ackumulerade avskrivningen efter 3 år = 30 000 kr och efter 5 år = 50 000 kr.

Den ackumulerade avskrivningen kan aldrig vara större än tillgångens anskaffningsvärde. I ovan exempel kan den ackumulerade avskrivningen bli maximalt 50 000 kr.

Bokfört värde

Skillanden mellan en tillgångs anskaffningsvärde och dess ackumulerade avskrivning = tillgångens bokförda värde, d v s det värde tillgången har i företagets redovisning.

- Ackumulerade avskrivningar redovisas i balansräkningen.

Ackumulerad avskrivning enligt plan.

Redovisas i direkt anslutning till tillgången.

Ackumulerad avskrivning över plan.

Redovisas som obeskattad reserv.

|

förbrukningsinventarier

a v s k r i v n i n g |

Ibland kan en tillgång skrivas av direkt med sitt fulla värde. En sådan tillgång kallas för förbrukningsinventarier. Det är ett samlingsnamn för,

- Inventarier av mindre värde

Anskaffningsvärdet < ett halvt prisbasbelopp.

- Korttidsinventarier

Tillgången har en ekonomisk livslängd < 3 år.

Om en tillgång motsvarar minst ett av ovan två kriterier

kostnadsförs tillgången som en förbrukningsinventarie

på konto 5410.

Det innebär att den skrivs av omdelbart.

Inventarier som har ett naturligt samband bör ses som ett

gemensamt

köp och tolkas som en tillgång. T ex bord och

stolar i ett klassrum.

Om inget av kriterierna uppfylls är det en anläggningstillgång

och kostnadsförs med hjälp av avskrivningar.

Läs mer! - förbrukningsinventarier » |

olika avskrivningsmetoder

a v s k r i v n i n g |

Företagets anläggningstillgångar skrivs av med årliga lika stora belopp som motsvarar den ungefärliga värdeminskningen, under dess ekonomiska livslängd. Detta kallas avskrivning enligt plan.

Det finns två olika metoder att bokföra planenlig avskrivning,

- Direkt avskrivningsmetod.

- Indirekt avskrivningsmetod.

Läs mer! - olika avskrivningsmetoder » |

årsredovisningslagen

a v s k r i v n i n g |

Enligt årsredovisningslagens 4 kap §1,

- Med anläggningstillgång förstås tillgång som är avsedd att stadigvarande brukas eller innehas i verksamheten.

- Med omsättningstillgång förstås annan tillgång.

|

anläggningstillgångar

a v s k r i v n i n g |

Med anläggningstillgång förstås tillgång som är avsedd att stadigvarande brukas eller innehas i verksamheten. Med omsättningstillgång förstås annan tillgång. [ÅRL 4 kap. 1§].

En anläggningstillgång, AT, är en tillgång som är avsedd att stadigvarande brukas eller innehas under en längre tid. Med längre tid menas >1 år.

Anläggningstillgångar är uppdelade i tre kategorier,

- Materiella tillgångar

T ex maskiner, inventarier, verktyg, bilar, byggnade & mark.

- Immateriella tillgångar

T ex patent, licensrättigheter, goodwill, FOU & hyresrätter.

- Finansiella tillgångar

T ex aktier, obligationer, kapitalförsäkringar & andelar.

|

nedskrivning av anläggningstillgång

a v s k r i v n i n g |

Enligt ÅRL 4 kap 5 § ska en anläggningstillgång som på balansdagen har ett lägre värde än anskaffningsvärdet minskat med gjorda avskrivningar skrivas ned till detta lägre värde om värdenedgången är bestående.

- En nedskrivning ska återföras om det inte längre finns skäl för den.

- Finansiella tillgångar kan skrivas ned även om värdenedgången inte bedöms som bestående.

|

uppskrivning av anläggningstillgång

a v s k r i v n i n g |

Enligt ÅRL 4 kap 6 § kan en anläggningstillgång som ökat i värde skrivas upp.

För att uppskrivning ska ske krävs att,

- Det nya högre värdet är tillförlitligt, bestående och att det överstiger tillgångens bokförda värde.

- Uppskrivningen får inte påverka resultatet utan sker mot bundet eget kapital [uppskrivningsfond].

- När avskrivning sker på den uppskrivna tillgången ska uppskrivningsfonden upplösas i takt med avskrivningen

på det uppskrivna beloppet.

|

omsättningstillgångar

a v s k r i v n i n g |

Om en tillgång inte definieras som en anläggningstillgång är det en omsättningstillgång.

En omsättningstillgång är en tillgång som är avsedd att omsättas under innevarande verksamhetsår. Eftersom tillgången omsätts förbrukas den under året och blir en kostnad i företagets resultaträkning.

Vanliga omsättningstillgångar är,

- Varulager.

T ex råvarulager & lager av handelsvaror.

- Kortfristiga fordringar.

T ex kundfordringar & momsfordran.

- Kortfristiga placeringar.

T ex aktier & övriga värdepapper.

- Likvida medel.

T ex kassa & checkräkningskonto.

|

ingen avskrivning

a v s k r i v n i n g |

Företaget får ej göra avskrivning på,

- Finansiella anläggningstillgångar.

- Mark.

|

regler

a v s k r i v n i n g |

Företaget får ej göra avskrivning på,

- Överavskrivningar måste successivt upplösas

när avskrivningarna enligt plan ökar [underavskrivningar].

- Maximalt bokförda avskrivningar

= avskrivning enligt plan +/- avskrivning över/under plan.

- Det är enligt civilrättsliga regler tillåtet att lösa upp hur mycket företaget vill av deras ackumulerade avskrivningar över plan vid ett tillfälle.

- Enligt skatterättsliga regler får ackumulerade avskrivningar

över plan, i självdeklarationen, inte lösas upp med mer än man gör avskrivningar enligt plan vid ett detta tillfälle.

|

| |