|

|||||||||||||||

| biz4you « bokslut « periodisering | |||||||||||||||

| startsidan | om biz4you | creative commons | kurser | sitemap | viktiga datum | UF-året | referenser | FAQ | |||||||

|

|||||||||||||||

| "Det som livet igenom håller oss uppe är övertygelsen om att våra affärer går bättre än grannens" |

| – Robert Musil, 1880-1942, författare |

| "Affär är affär" |

| – Octave Mirbeau, 1848-1917, författare & journalist |

träna på övningsuppgifter |

|||||||||||||||

Du använder en bokslutstablå för att räkna fram och simulera årets resultat. Du fördjupar dina kunskaper och färdigheter genom att träna på olika nivåindelade uppgifter på bokslutstablå,

|

|||||||||||||||

förutbetalda intäkter |

|||||||||||||||

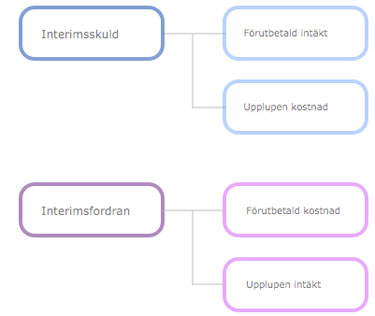

Förutbetald Förutbetalda intäkter [interimsskulder] När intäkterna minskar » minskar resultatet. |

|||||||||||||||

exempel, |

|||||||||||||||

Kroukan AB har skickat iväg en faktura till en kund på ett arbete som kommer att levereras och presteras i februari 20x2. Fakturan är på 125 000 kr inklusive moms. Eftersom försäljningen inte presterats under 20x1 ska värdet

Förutbetalda intäkter. = 125 000 x 0,80.

|

|||||||||||||||

upplupna intäkter |

|||||||||||||||

Upplupen Upplupna intäkter [interimsfordringar] När intäkterna ökar » ökar resultatet. |

|||||||||||||||

| exempel, upplupna ränteintäkter p e r i o d i s e r i n g |

|||||||||||||||

Trityl AB har lånat ut pengar till en kund. Lånet är på 100 000 kr och löper på 10 år med 5 % ränta. Kunden erhöll pengarna den 1:e juli och ska amortera på lånet samt betala ränta den 30:e juni nästa år. Eftersom ränteintäkterna har presterats mellan 1 juli och 31

Upplupna ränteintäkter = [100 000 x 0,05 ÷ 12] x 6.

|

|||||||||||||||

upplupna kostnader |

|||||||||||||||

Upplupen Upplupna kostnader [interimsskulder] När kostnaderna ökar » minskar resultatet. |

|||||||||||||||

exempel, |

|||||||||||||||

Nell AB har under 20x1 betalt 81 000 kr i ränta till banken. Årets sista räntebetalning sker den 30 oktober 20x1 och nästa betalning sker den 31 januari 20x2. Vid årets bokslut den 31 december finns upplupna, ännu ej betalda räntor till ett värde av 22 800 kr. Det innebär att viss del av dessa räntekostnader ska bokföras för att påverka årets resultat. Eftersom räntekostnaderna har förbrukats under 20x1 ska

Upplupna räntekostnader 20x1. = 22 800 ÷ 3

|

|||||||||||||||

exempel, |

|||||||||||||||

Det finns inte finns några särskilda verifikationer som styrker olika konteringar vid bokslutet. Företaget använder en bokföringsorder som verifikation. Det blir alltid lättare att räkna ut ett vilket värde som ska periodiseras när du använder dig av [ritar upp] en tidslinje.

Klicka på bilden för att läsa mer om olika periodiseringsexempel.

|

|||||||||||||||