vad är ett nyckeltal?

e f f e k t i v a n y c k e l t a l |

Ett nyckeltal är erfarenhetstal som genereras från historiska data och som används för att jämföra företagets ekonomiska variabler med andra företag.

Nyckeltal tar tempen på ditt företag och ger viktiga signaler om hur det går. Nyckeltal kan vara såväl enkla kvoter som avancerade modeller.

Nyckeltalen, t ex avkastning, likviditet, lönsamhet och soliditet beräknas utifrån företagens årsredovisning. Dessa relativa värden skapas genom att ett värde relateras till ett annat värde från företagets redovisningssystem.

Syftet med nyckeltal är att jämföra företaget med andra företag, med andra branscher och mellan olika år i ett och samma företag.

Vanliga nyckeltal är,

- Kassa- och balanslikviditet.

- Soliditet.

- Räntabilitet på eget kapital.

- Täckningsgrad.

- Bruttovinst.

Läs mer!  - olika nyckeltal » - olika nyckeltal » |

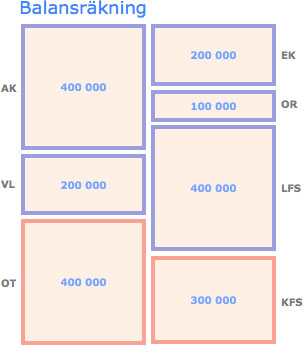

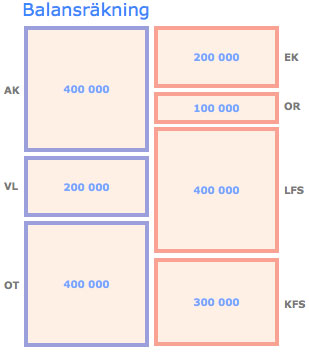

obeskattade reserver

e f f e k t i v a n y c k e l t a l |

Många nyckeltal innehåller obeskattade reserver. En obeskattad reserv är en skattemässig möjlighet för företaget att jämna ut beskattningen mellan resultatmässigt goda och dåliga år. En

En obeskattad reserv redovisas som en skuld som placeras mellan EK och skulder i företagets balansräkning, BR. Exempel på vanliga poster är "periodiseringsfonder" och "avskrivningar över plan". Eftersom en obeskattad reserv inte är beskattad består den

av två delar,

- En del latent skatteskuld.

- En del eget kapital.

Exempel

Ett företag redovisar 100 000 kr i obeskattade reserver.

Om bolagssaktten är 25 % innebär detta,

- En del latent skatteskuld.

= 0,25 x 100 000.

= 25 000 kr.

- En del eget kapital.

= 0,75 x 100 000.

= 75 000 kr.

|

olika nyckeltalsområden

e f f e k t i v a n y c k e l t a l |

Traditionella ekonomiska nyckeltal delas normalt upp på fem områden oavsett om det handlar om intern eller extern analys. Dessa är,

- Tillväxt.

- Rörelsekapital.

- Finansiell balans.

- Arbets- och kapitaleffektivitet.

- Lönsamhet.

|

tillväxt

e f f e k t i v a n y c k e l t a l |

Ett företag kan visa tillväxt genom att öka sin försäljning eller sina tillgångar. Nyckeltal som visar tillväxt kan t ex vara,

- Bruttovinst.

- Förädlingsvärde.

|

rörelsekapital

e f f e k t i v a n y c k e l t a l |

Nyckeltal som visar rörelsekapital kan t ex vara,

|

finansiell balans

e f f e k t i v a n y c k e l t a l |

Företagets betalningsförmåga på både kort och lång sikt är en viktig indikator på ett friskt företag.

Nyckeltal som visar finansiell balans kan t ex vara,

- Kassalikviditet.

- Balanslikviditet.

- Soliditet.

- Skuldsättningsgrad.

- Justerat eget kapital.

- Genomsnittlig skuldränta.

- Räntetäckningsgrad.

|

arbets- & kapitaleffektivitet

e f f e k t i v a n y c k e l t a l |

Nyckeltal som visar arbets- och kapitaleffektivitet kan t ex vara,

- Kapitalomsättningshastighet.

- Omsättning per anställd.

- Resultat per anställd.

- Förädlingsvärde per anställd.

- Arbetskraftskostnad i % av omsättningen.

|

lönsamhet

e f f e k t i v a n y c k e l t a l |

Nyckeltal som visar lönsamhet kan t ex vara,

- Avkastning på eget kapital.

- Avkastning på totalt kapital.

- Avkastning på syssellsatt kapital.

- Bruttovinst i % av omsättningen.

- Rörelsemarginal.

- Vinstmarginal.

Avkastning [räntabilitet] beräknas på genomsnittligt kapital. Övriga nyckeltal beräknas på den senaste kapitalberäkningen, dvs UB. |

vad är lönsamhet?

e f f e k t i v a n y c k e l t a l |

När ett företags intäkter är större än dess kostnader presterar företaget mer än det förbrukar. Verksmheten är både lönsam och effektiv.

Lönsamhet innebär att ett resultat sätts i relation ett kapital. Ett finansiellt mått som visar företagets avkastning på bundet kapital.

- Lönsamhet

Resultat efter finansiella intäkter och kostnader ställs i relation till t ex försäljning, EK eller antal anställda.

- Räntabilitet

Resultat efter finansiella intäkter och kostnader ställs i relation till kapital, t ex totalt kapital, sysselsatt kapital eller EK.

|

avkastning [räntabilitet]

e f f e k t i v a n y c k e l t a l |

Effektiviteten mäts ofta i finansiella termer, t ex avkastning på EK eller avkastning på totalt kapital. Ett annat namn för avkastning är räntabilitet.

Avkastning visar hur mycket pengar företaget tjänar i relation till ett visst kapital,

- Eget kapital.

- Sysselsatt kapital.

- Totalt kapital.

Avkastning på eget kapital ska vara tillräckligt hög för att ägarna ska låta kapitalet vara kvar samt för att en nyemission ska kunna genomföras.

|

avkastning på eget kapital

e f f e k t i v a n y c k e l t a l |

Avkastning eller räntabilitet på eget kapital är ett mått på det egna kapitalets tillväxt.

- Avkastning på eget kapital

= nettoresultat ÷ justerat eget kapital.

= resultat efter finansiella poster ÷ justerat eget kapital.

|

avkastning på totalt kapital

e f f e k t i v a n y c k e l t a l |

Avkastning eller räntabilitet på totalt kapital är ett mått på det totala kapitalets tillväxt.

- Avkastning på totalt kapital

= rörelseresultat + ränteintäkter ÷ totala tillgångar.

|

hävstångsformeln

e f f e k t i v a n y c k e l t a l |

Räntabilitet på eget kapital (före skatt)

= räntabilitet på sysselsatt kapital + [räntabilitet på sysselsatt kapital – låneräntan] x [skulder ÷ eget kapital].

Då räntabiliteten räknas på genomsnittsvärden så måste även såväl Låneräntan, som Skulder och Eget kapital räknas på genomsnittsvärden för att sambandet ska bli matematiskt stringent.

Det lönar sig att låna så länge räntabiliteten på det sysselsatta kapitalet är högre än låneräntan. Men – ett varningens ord: Historien visar att en hög avkastning kan vara en "bubbla". Och när den spricker är man illa ute om man har en hög belåningsgrad… Man höjer räntabiliteten på bekostnad av en lägre soliditet och ökar därmed risken för att företaget ska tvingas i likvidation.

|

öka företagets lönsamhet

e f f e k t i v a n y c k e l t a l |

Det absolut bästa sättet att tjäna pengar eller mer pengar är att sälja mer för ett högre pris.

- Sälj mer

Större volym minskar den fasta kostnaden/st.

- Höj priset

En prisökning ökar företagets marginaler.

- Minska RK

Minskade rörliga kostnader ger ett större TTB.

- Minska FK

Minskade fasta kostnader ger ett större resultat.

- Minska kapitalbindning

Minkar skulderna och räntekostnaderna.

|

p/e-tal

e f f e k t i v a n y c k e l t a l |

P/e-talet härstammar från engelskans "price/earnings" och betyder "pris/vinst". P/e-talet är ett finansiellt nyckeltal som besvarar frågan - hur många gånger årsvinsten ett företag värderas till. För stora mogna bolag används nästan alltid p/e-talet som ett jämförelsemått.

- P/e-tal

= aktiekurs ÷ vinst per aktie.

|

exempel, p/e-tal

e f f e k t i v a n y c k e l t a l |

Beräkna p/e-talet om bolaget gör en vinst på 2 miljoner kronor och företaget värderas till 20 miljoner kronor. Företaget har emitterat [gett ut] 10 000 aktier.

P/e-tal

=

aktiekurs ÷ vinst per aktie.

= [20 000 000 kr

÷ 10 000 aktier] ÷ [2 000 000 kr

÷ 10 000 aktier].

= 2 000 kr

÷ 200 kr.

= 10 ggr.

Det innebär att det tar tio år för företaget att, med dagens vinstnivå, tjäna in den summa pengar som aktien handlas till idag. |

p/s-tal

e f f e k t i v a n y c k e l t a l |

P/s-talet härstammar från engelskans "price/sales" och betyder "pris/försäljning". P/s-talet är ett finansiellt nyckeltal som besvarar frågan - hur många gånger omsättningen ett företag värderas till. För startups används nästan alltid p/s-talet som ett jämförelsemått.

- P/s-tal

=

aktiekurs ÷ omsättning per aktie.

|

exempel, p/s-tal

e f f e k t i v a n y c k e l t a l |

Beräkna p/s-talet om bolaget har en försäljning på 40 miljoner kronor och värderas till 80 miljoner kronor. Företaget har emitterat [gett ut] 200 000 aktier.

P/s-tal

=

aktiekurs ÷ omsättning per aktie.

= [80 000 000 kr

÷ 200 000 aktier] ÷ [40 000 000 kr

÷ 200 000 aktier].

= 400 kr

÷ 200 kr.

= 2 ggr.

När p/s-talet är högre än konkurrenternas tjänar de mer pengar eller så tror marknaden att försäljningen i företaget kommer att öka. |

|